Dotcom krise - beskrivelse, historie og interessante fakta

Dotcom krise - økonomisk boble og periodebytte spekulasjoner og rask utvikling av Internett i 1997-2001, ledsaget av en rask økning i bruken av sistnevnte av næringsliv og forbrukere. Deretter var det mange nettverksselskaper, en betydelig del av det som kollapset. Konkursen til slike oppstart som Go.com, Webvan, Pets.com, E-toys.com og Kozmo.com, kostet investorer $ 2,4 milliarder kroner. Andre selskaper som Cisco og Qualcomm mistet en stor andel av markedsverdi, men gjenvunnet og overskred toppresultatet for perioden.

Boble dotcom: hvordan var det?

Andre halvdel av 1990-tallet ble preget avDen eksplosive utviklingen av en ny type økonomi hvor aksjemarkedene påvirket av risikokapital og børsnoterte selskaper i Internett-sektoren og relaterte områder, opplevde høye vekstrater. Beskrevet av mange av dem som "dotcom", refererer til kommersielle nettsteder. Det ble født som et begrep for å identifisere selskaper med Internett-domenenavn som slutter i .com. Store volumer av valutatransaksjoner ble drevet av det faktum at dette var en ny industri med høy potensial og kompleksitet ved å vurdere markedsdeltakere. Deres grunn var den høye etterspørselen etter aksjer i denne sektoren fra investorer på jakt etter nye investeringsobjekter, noe som også førte til en revurdering av mange selskaper i denne sektoren. På topp, selv de foretakene som ikke var lønnsomme, ble deltakere i børsen og var ekstremt sitert, da deres ytelse i de fleste tilfeller var ekstremt negativ.

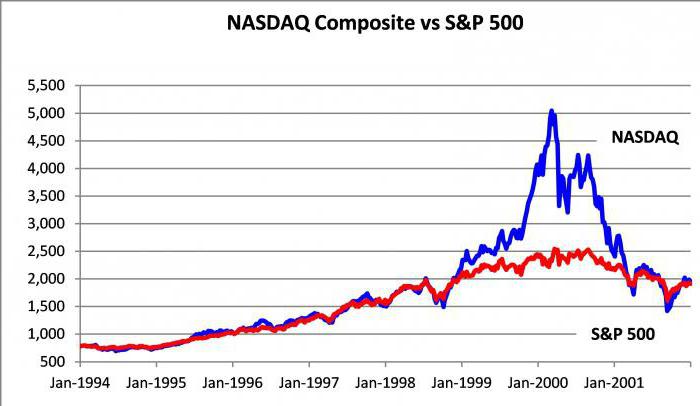

Tilbake i 1996 Alan Greenspan, så formann for Fed, advarte mot "irrasjonell overflod" når en rimelig kapitalinvestering ble erstattet av impulsive investeringer. Den 10. mars 2000 toppet den teknologiske aksjeindeksen Nasdaq på mer enn 5000 poeng, dagen etter brannsalget av tekniske aksjer markerte slutten av veksten i den "nye økonomien".

Urimelig investering

Oppfinnelsen av Internett førte til en avstor økonomisk omveltning i historien. Et globalt nettverk av datamaskiner går tilbake til de tidlige årene av forskningsarbeid i 1960, men først etter opprettelsen av det globale nettverket i 1990-årene begynte sin omfattende distribusjon og kommersialisering.

Så snart investorer og spekulanter innså at Internett har skapt en helt ny og ubrukt internasjonale markedet, IPO Internett-selskaper begynte raskt å følge hverandre.

En av funksjonene i dotkomkrisen eri det faktum at vurderingen av disse bedriftene iblant var basert bare på konseptet som ble skissert på ett ark. Spenning om de kommersielle mulighetene av Internett har vært så stor at hver idé som virket levedyktig, kan lett få millioner av dollar i finansiering.

De grunnleggende prinsippene i teorien om investering i forhold tilforståelse av når en bedrift vil tjene penger og om det vil skje i det hele tatt, ble i mange tilfeller ignorert, da investorer var redd for å savne neste store treff. De var klare til å investere store summer i selskaper som ikke hadde en klar forretningsplan. Dette ble rasjonalisert av den såkalte. Teorien om dotcoms: For en Internett-bedrift å overleve og utvikle, trengte den en rask utvidelse av kundebase, som i de fleste tilfeller innebar en enorm startkostnad. Gyldigheten av denne uttalelsen er bevist av Google og Amazon, to ekstremt vellykkede selskaper som tok flere år for å vise noe overskudd.

Urimelige utgifter

Mange av de nye selskapene mottok pengerbrukt tankeløst. Valg gjorde ansatte og ledere på IPO millionærer, og foretakene selv brukte ofte penger på luksusvirksomhetsfasiliteter, da troverdigheten til den "nye økonomien" var ekstremt høy. I 1999 ble det holdt 457 primære plasseringer i USA, hvorav de fleste ble organisert av Internett- og teknologibedrifter. Av disse klarte 117 å doble verdien i løpet av den første handelsdagen.

Kommunikasjonsbedrifter, som operatørermobilnett og Internett-leverandører begynte å investere tungt i nettverksinfrastruktur fordi de ønsket å kunne vokse sammen med behovene til den nye økonomien. For å kunne investere i ny nettverksteknologi og anskaffe lisenser for et trådløst nettverk, var det nødvendig med store kreditter, noe som også bidro til tilnærmingen til dotcom-krisen.

Hvordan. Com-selskaper ble dot-bomber

10. mars 2000 Indeks for teknologiske aksjer som handles på Wall Street, Nasdaq Composite toppet på 5,046,86 poeng, som var dobbelt så mye som året før. Neste dag begynte aksjekursene å falle, og dot-com-boblen briste. En av de direkte årsakene til dette var ferdigstillelsen av antitrustsaken mot Microsoft, som i april 2000 ble erklært et monopol. Dette markedet ventet, og 10 dager etter 10. mars, mistet Nasdaq-indeksen 10%. Dagen etter offentliggjøring av de offisielle resultatene av undersøkelsen opplevde teknologireksen en stor intradagdråpe, men returnerte tilbake. Dette ble imidlertid ikke et tegn på utvinning. Nasdaq begynte et fritt fall da investorene skjønte at mange ulønnsomme nye selskaper var virkelig den måten. Innen et år med dot-com-krisen, mistet de fleste venture-virksomheter som støttet Internett-oppstart alle pengene sine, og gikk konkurs når nye midler ble tørket opp. Noen investorer begynte å kalle enstjernes selskaper "dot-bombs", siden de på kort tid klarte å ødelegge milliarder dollar.

9. oktober 2002 Nasdaq har nådd minimum 1114.11 poeng. Det var et kolossalt tap på 78% av indeksen sammenlignet med topp 2,5 år før. I tillegg til mange teknologiselskaper, mange kommunikasjonsselskapene også overfor problemer som de måtte dekke milliarder av lån de har tatt for å investere i nettverksinfrastruktur, avkastningen som den er nå plutselig utsatt til en mye mer fjern tid enn forventet.

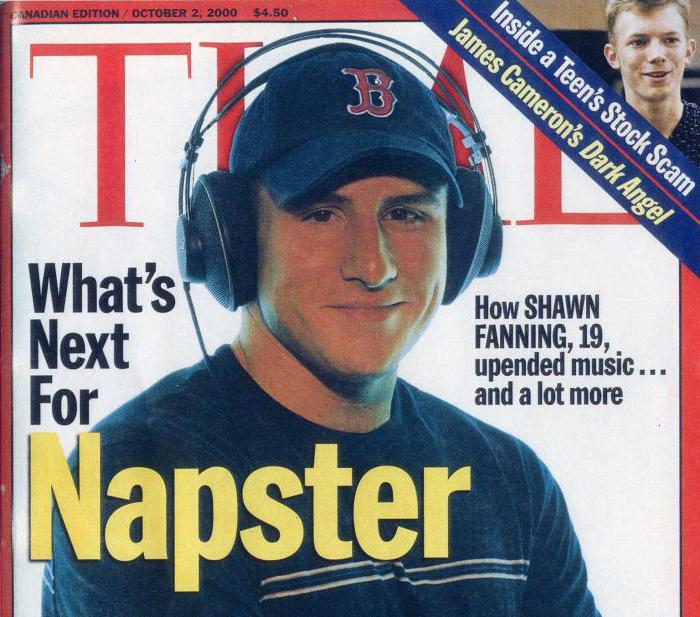

Napsterens historie

Når det gjelder juridiske problemer, gjør Microsoft det ikkevar den eneste dot-com som dukket opp foran retten. Et annet kjent teknologibedrift fra den tiden ble grunnlagt i 1999 og ble kalt Napster. Hun utviklet et program som ga for deling av digital musikk i p2p-nettverket. Napster ble grunnlagt av 20 år gamle Sean Parker og to av vennene sine, og selskapet ble raskt populært. Men på grunn av brudd på opphavsretten ble det nesten umiddelbart falt under musikkbransjens brann og til slutt ikke lenger eksistert.

hacker millionær

Kim Schmitz, kanskje best illustrert avhandlingene til enkelte entreprenører i forbindelse med dotcom krisen. Denne tyske hacker ble en multimillionær, kjører en rekke Internett-selskaper i 1990, og til slutt skiftet navn til Dotcom, som henviser til det faktum som gjorde ham rik. Tidlig i 2000, like før kollapsen av den nye økonomien, solgte han TÜV Rheinland 80% av aksjene som han grunnla DataProtect, som tilbyr tjenester for databeskyttelse. Mindre enn et år selskapet gikk konkurs. I 1990 var han den sentrale figuren i en rekke dommer for innsidehandel og underslag i forbindelse med sine teknologiske bedrifter.

I 1999 han hadde en tunet Mercedes-Benz, som blant mange andre elektroniske gadgets hadde en unik høyhastighets trådløs Internett-tilkobling på den tiden. På denne bilen deltok han i det europeiske rallyet Gumball. Denne konkurransen, når mange mennesker i dyre biler konkurrerer på offentlige veier. Da Kimble (hans kallenavn på den tiden) gjennomsyrde dekket, ble det nye hjulet levert til ham på et jetfly fra Tyskland.

Han overlevde ettervirkningen av dot-com-krasjet og fortsattestart nye oppstart. I 2012 ble han arrestert på nytt for at han gjennom sitt firma Mega ulovlig distribuerte opphavsrettsbeskyttet innhold. For tiden bor han i New Zealand i sitt hus verdt $ 30 millioner og venter på utlevering til USA.

Har investorer lært leksjonen?

Noen selskaper som ble lansert itid boble dotcom boble, overlevde og ble slike teknologiske giganter som Google og Amazon. Men flertallet led en fiasko. Noen gründere som deltok i risikofylte bedrifter, var aktivt involvert i bransjen og til slutt opprettet nye selskaper, som for eksempel Kim Schmitz og Sean Parker fra Napster, som ble Facebook grunnleggende president.

Etter dot-com-krisen begynte investorer å frykteinvesteringer i risikofylte bedrifter og returnert til vurdering av realistiske planer. Men i de senere år har en rekke høytstående IPOer tordnet. Når Linkedin, et sosialt nettverk for fagfolk inn i markedet den 19 mai 2011, aksjen umiddelbart steg mer enn 2 ganger, som ligner på det som skjedde i 1999. Selskapet selv har advart investorer som at de ikke er for optimistisk. I dag IPO gjennomført selskaper som er i virksomhet i flere år og har gode utsikter for fortjeneste, hvis ikke lenger lønnsomt. En annen IPO, holdt i 2012, ble forventet i mange år. Det viktigste spørsmålet av aksjer i Facebook ble den største blant teknologiselskapene og sette en rekord i omsetning og mengden tiltrukket investering på 16 milliarder dollar.

Som konklusjon

Bubble dotcoms fra 1990-tallet og tidlig 2000-talletpreget av ny teknologi, som har skapt et nytt marked med mange potensielle produkter og tjenester, og svært opportunistiske investorer og entreprenører er blindet tidlige suksesser. Etter sammenbruddet av selskapet og markedene har blitt mye mer forsiktige når det gjelder å investere i ny teknologi. Men den nåværende populariteten til mobile enheter som smarttelefoner og nettbrett, er de nesten ubegrensede muligheter, samt gjennomføre flere vellykkede IPO, åpner døren til en hel generasjon av bedrifter som ønsker å dra nytte av dette nye markedet. Spørsmålet er, vil investorer og gründere på dette tidspunktet være klokere for ikke å generere en ny boble av dotcoms?

</ p>